|

|

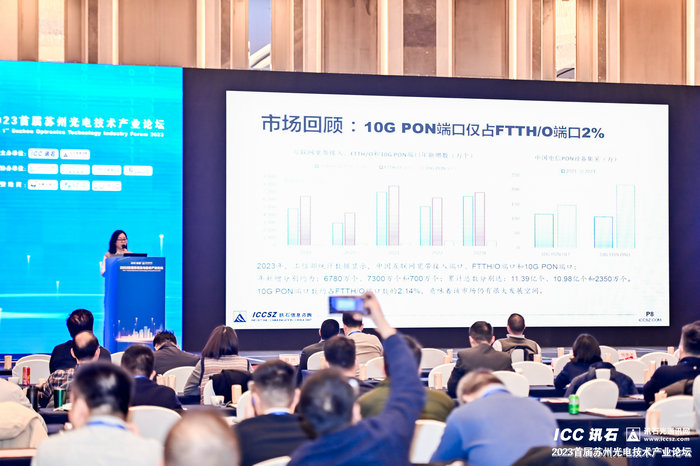

2023年12月28日,由ICC讯石主办、SISPARK(苏州国际科技园)、苏州旭创科技有限公司、江苏亨通光电股份有限公司、苏州工业园区光电通信联盟协会协办的“2023首届苏州光电技术产业论坛“成功举办。会上,讯石高级分析师吴娜发表了《全球光通信市场总结&展望》的演讲。

截至2023年11月30日,讯石指数值为205.65,跟2022年底的135.53 相比,增长48.22%。其原因为随着供应改善、人工智能需求掀起新一波需求,产业链部分板块热度不减。分版块看,内容提供商和芯片商板块在股票市场保持活跃,同比涨幅为55.00%,141.71%;器件商和光纤光缆商同比实现13.93%,12.39%的增长;运营商同比增长7.52%;系统设备商同比为-1.36%。 在2023年上市公司的营收增长方面,随着人工智能的兴起,NVIDIA的增长直接拉动芯片板块走势,整体增长高达33.3%%,如剔除NVIDIA的芯片商营收年增幅仅为0.3%。国外器件商的营收同比-15.08%,国内器件商实现2.3%的营收增长,其原因为2023年,客户库存消化、5G和接入网等建设放缓,导致行业需求下滑;同时,在人工智能应用增长驱动下,云数据中心800G收发器和高速激光器等产品需求十分强劲。 全球进入5G投资的运营商数量在增加,但5G SA发展慢于预期,对该方案的投入减少。中国方面,2023年是三大运营商5G投资高峰期的最后一年,全年预算1477亿元,新增99万个5G基站,截止目前,我国已建成5G基站328.2万个。 国内接入网方面,根据工信部的统计,10G PON端口增加到2350万个,约占FTTH/O端口数的2.14%,意味着该市场仍有很大发展空间。 全球电信设备方面,华为继续主导全球电信设备市场,且主导北美以外的市场(占比35-40%)。其次是诺基亚、爱立信、中兴通讯、思科、Ciena和三星。 2023年是求变创新的一年,新需求的异军突起,与传统市场的低迷形成强烈的反差。综合实力强的公司在2023年基于LPO、CPO、800G/1.6T方案的新产品。OIF连续发布包括线T共封装模块、外置光源模块(ELSFP)实施协议,积极推动高速模块产业的研究与发展。 50G PON方面取得阶段性进展,2023年多国开展50G PON试点工作。国内供应商华为、中兴、海信宽带、光迅科技、光恒等发布了相关产品,助力下一代50G PON的商用。 行业并购方面,2023年热度最高属Lumentum7.5亿现金收购云晖科技,扩展云内部数据中心收入。另外,Jabil接管英特尔硅光收发器 以投资AI未来,加强Jabil在数据中心市场的地位,两项交易都与人工智能的发展相关。除此之外,企业更关注横向发展,寻找更多的未来市场,因此加码第三代半导体如火如荼展开,多家公司通过投资或者收购方式进入碳化硅/氮化镓市场。 根据诺基亚《全球网络流量报告》预测,2022年-2030年,全球网络流量将以22%-25%的复合年增长率(CAGR)增长。随着网络新技术的应用,构建新的全覆盖,低延时的网络成为迫切需求。在AI推动下 未来六年超大规模DC容量将增近两倍。 行业机构预测,2024年,全球光传输设备市场将达160亿美元,未来5年复合增长率为3%,其增长主要相干DWDM系统。PON方面,2023-2028年间,下一代PON OLT和ONT收入将分别以15%和21%的CAGR增长,目前XGS-PON部署势头强劲,尤其在发达市场。全球光收发器市场在2023年下降6%之后,预计将在未来五年以16%的CAGR增长。库存周期方面,短期内,云提供商和企业仍需消化库存,但最迟下半年行业将最终摆脱自新冠疫情开始以来的供应链困境。 竞技宝官网app |