|

|

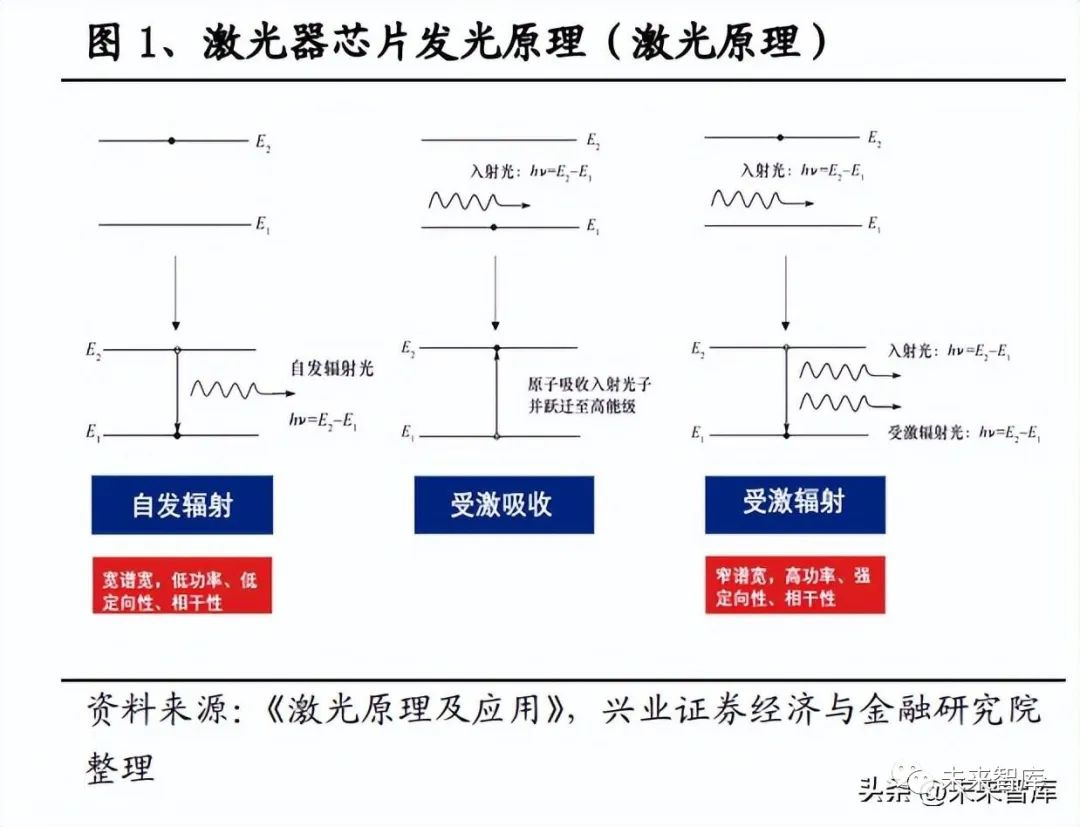

转换和电光转 换功能。光模块工作在 OSI 模型的物理层,主要由光电子器件(光发射器、光接 收器)、功能电路和光接口等部分组成,主要作用是实现光纤通信中的光电转换和 电光转换功能。光芯片是光模块的核心元件,基于激光的受激辐射原理完成光电 转换功能:处于基态(稳态)的原子在外来辐射光(由电/光泵浦源产生)作用下 先受激吸收跃迁到高能级(不稳态),再通过合适的能级系统形成粒子数反转,跃 迁到基态,实现受激辐射,发出光子和外来光子的频率、传播方向、偏振、相位 等均相同,从而产生窄谱宽、高功率、强定向性的激光。

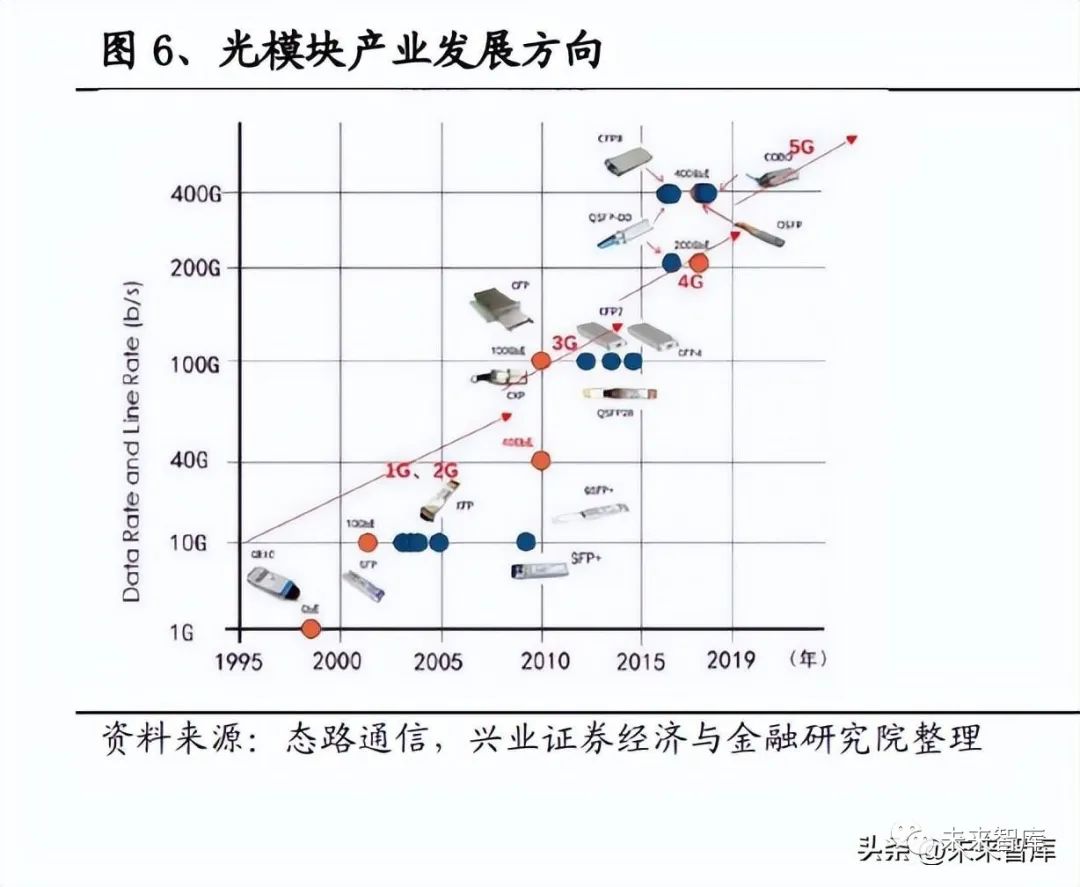

光模块处于产业链中游,上游是光芯片与光器件厂商,下游主要应用于电信市场 和数通市场。目前光芯片与光器件国产化程度较低,国内产品多为无源器件、低 速率光芯片,根据ICC 预测,2021 年我国 25G光芯片国产化率约 20%,25G 以 上光芯片国产化率仅 5%。高速率产品多为国外头部厂商如博通等垄断,因此上游 光芯片成本占比较高。根据头豹研究院数据,光器件在光模块成本占比超过 70%, 主要来自 TOSA 与ROSA 组件。下游主要客户包括设备商、运营商以及互联网云 厂商,市场份额集中,客户议价能力较强。在上下游的挤压下,光模块行业竞争 较为激烈,产品量价随产品升级周期性变动。出货量方面,新产品导入阶段出货 量较少,升级中期出货量开始爆发式增长,后期成熟产品的需求逐渐下降。价格 方面,产品价格以每年 17%-18%的平均幅度下降,尤其是新产品出货量达到高水 平后,标准化 ASP 通常迎来大幅下滑,根据 Lightcounting 统计,2018 年标准化 产品的价格同比下跌 37%,打破了 2011 年创下的下跌 33%的纪录。 因此,我们判断光模块是典型的由产品升级驱动的周期成长性行业,判断行业景 气度的关键是产品升级阶段。光模块种类多、升级快,不同应用场景对传输距离、 带宽等性能有不同要求,流量高速增长带来的带宽压力驱动高速率光模块率先在 数据中心部署,电信市场产品升级压力相对较小。技术成熟周期推动数通市场光 模块以 5 年左右的升级周期迭代:2015 年以前,数据中心光模块以 10G、40G 为 主;2016 年,25G、100G 光模块开始部署,2019 年开始大规模放量;2019 年光 模块进入后 100G 时代,上层交换机光模块速率开始向 200G/400G 升级。2022 年, 200G、400G 产品大规模放量,800G 光模块进入导入阶段。

上游交换机芯片已突破:交换机芯片升级是光模块升级的基础条件,800G 交换机 及芯片市场技术逐渐成熟,51.2Tbps 芯片已突破,800G 光模块升级确定性强。回顾交换机芯片及光模块部署历程,交换机芯片升级是光模块升级部署的先行条 件:2014 年首款 100G 交换芯片(Tomahawk)送样,2016 年 100G 交换机开始规模部署;2017 年 12 月首款 400G 芯片(Tomahawk3)送样,2019 年 12 月推出 Tomahawk4(支持双倍端口和容量),2020 年起 200G 和 400G 光模块开始上量。目前多款 800G 交换机芯片已发布,800G 光模块有望开始规模部署。交换机芯片 分为自研与商用两种,自研芯片中思科的 Silicon One G100 交换机芯片支持 25.6T 交换能力,提供 32 个 800G 端口,总交换能力达 25.6T,每个端口也可以拆成 8 × 100G 或者 2×400G 应用。商用交换芯片厂商主要包括博通、Mellanox、Barefoot 和 Innovium,均可提供 25.6T 交换芯片,其中博通的 Tomahawk5 和 Mellanox 的 Spectrum-4 速率高达 51.2Tbps。从交换机来看,思科、新华三与 Mellanox 均于 2022 年发布 800G 交换机,800G 光模块部署势在必行。 行业标准逐渐落地,主要供应商已发布样品并具备大规模量产能力。国内外多个 标准化组织竞相开展 800 Gbit/s 的标准化工作,IEEE802.3 工作组、OIF、IPEC(国 际光电委员会)等组织已对 800Gb/s 直调直检和相干方案进行立项,启动 800 Gbit/s 相关规范的制订工作,对 800 Gbit/s 光模块的应用场景、等进行了定义;800G Pluggable MSA 已先后发布面向低成本、100 m 传输距离需求的 8×100 Gbit/s PSM8 以及面向2 km传输距离需求的4×200 Gbit/s FR4规范;由Cisco、Broadcom、 Juniper、Intel等组成的光模块 MSA 工作组制定了第一个 800G QDFP 双重密度可 插拔光模块的标准,定义了 800G 光模块的尺寸 QSFP-DD800。主要供应商已具备 800G 量产能力:2020 年,华为即发布业界首个 800G 可调超高速光模块;中际旭 创保持行业领先,推出 800G OSFP 和 QSFP-DD800 光模块产品线 年批量出货;新易盛等厂商也具备 800G 规模量产能力。

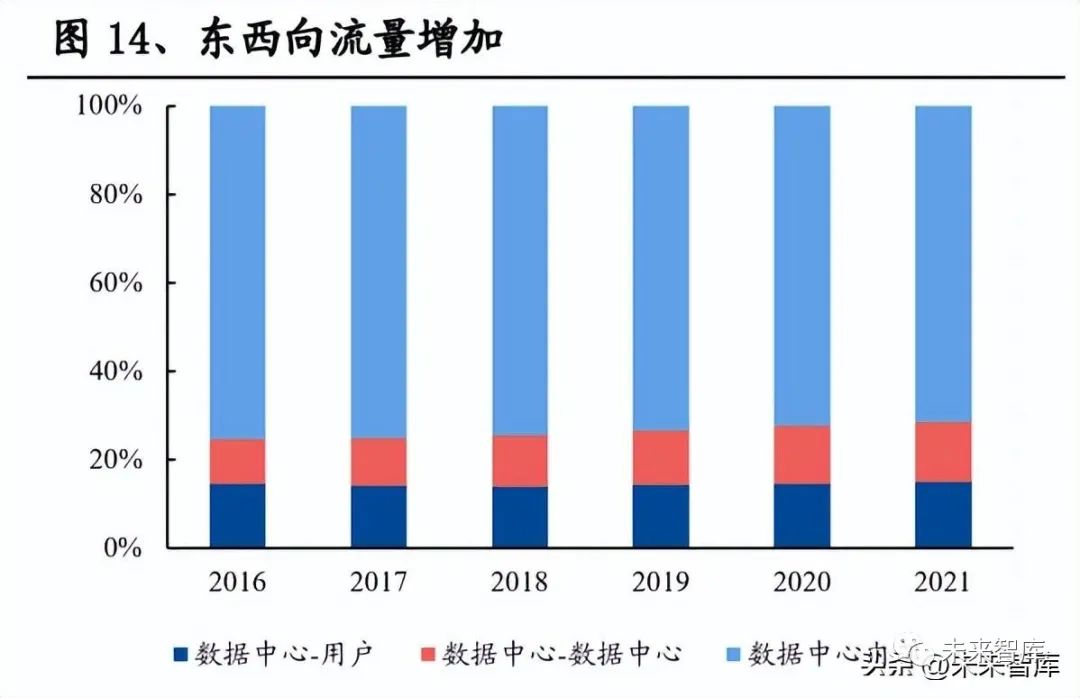

800G 新产品周期增长弹性大(升级路径统一)、确定性强(已批量出货)。后 100G 时代,全球云厂商光模块 200G/400G 升级路径显著分化,驱动数通市场产品周期 熨平;800G 产品升级路径统一,部署速度有望超过 400G,光模块市场未来具有 更强的升级弹性与更大的增长空间。根据 MSA 发布的 800G 光模块,TORServer 层采用 200G AOC 时,上层需要部署 800G 光模块。可用性、系统成本方 面, 800G 产品同样优于 400G,可以在 1U 的外形尺寸中使用 25.6Tbps 的芯片, 对外 32 个 800Gbps 端口,每比特成本将优于同等的 400Gbps。根据 Dell‘Oro 预 测,800G 光模块渗透速率有望高于 400G,到 2025 年在数据中心交换机端口中将 超过 25%。AI需求爆发加速 800G 光模块布局,北美大客户已开始批量采购,新 增 AI 大客户英伟达带来业绩新驱动,800G 升级确定性强;且行业竞争格局稳定, 头部厂商继续引领行业发展,光模块龙头中际旭创已率先拿到英伟达、谷歌等海 外客户 800G 批量订单,开启量产第一年。 ChatGPT 掀起 AI 浪潮催化算力基础设施建设,数通光模块市场迎来新一轮行业 高景气。2022 年 11 月 30 日,OpenAI 发布 ChatGPT,5 天内用户突破百万大关, 月访问量达 2100 万人次,截至 2023 年 1 月末,其月活用户已经突破 1 亿,远远 快于其他消费级应用程序。根据 Sensor Tower 的数据,TikTok 达到 1 亿用户用时 9个月,Instagram用时30个月。World of Engineering的报告显示,Meta(Facebook)、 Twitter、iTunes 达到 1 亿用户的时间分别为 54 个月、60 个月、78 个月。目前 AIGC 仍然以文字为主,随着图片、音视频等形式的加入,将带来流量的爆发式增长。AI 需要数字基础设施提供算力支持进行训练与模型优化,大模型及其应用的发展 与推广进一步提升流量带宽需求,双轮驱动数通光模块市场迎来行业高景气。 英伟达、谷歌、微软、亚马逊等海外巨头纷纷加码 AI 建设,带动配套高速光模块 需求提升。随着 ChatGPT 在全球掀起新一轮 AI 大模型浪潮,以微软、Google、 亚马逊为代表的科技巨头纷纷加码 AI 建设。①微软:2023 年 2 月初,微软宣布 旗下所有产品将全线整合 ChatGPT,包括 Bing 搜索引擎、Office 全家桶、Azure 云服务、Teams聊天程序等,并于3月16日发布AI办公助手Microsoft 365 Copilot, 搭载了目前功能最强大的 AI 大模型 GPT-4 的 AI 助手将接入微软全家桶产品。② 谷歌:由谷歌和柏林工业大学共同打造的多模态大模型 PaLM-E 目前拥有 5620 亿参数,是全球最大的视觉语言模型;谷歌旗下两大 AI 团队谷歌大脑与 DeepMind 合二为一设立 Google DeepMind,专攻 AI 相关的战略级技术。③亚马 逊:推出 Bedrock 生成式人工智能服务以及自有大型语言模型泰坦。④英伟达:AI 计算领域的领导者,A100 芯片仍然是唯一能够在云端实际执行任务的GPU芯 片;H100 已经全面投产,并部署在多家客户的云计算服务中,包括微软 Azure、 谷歌、甲骨文等客户的数据中心,H100 配有 Transformer 引擎,可以专门用作处 理类似 ChatGPT 的 AI 大模型,由其构建的服务器效率是 A100 的十倍。 产业链上下游公司上调收入指引彰显信心,800G 景气周期再印证。由于大型云计 算公司采用 ChatGPT 等 AI 需要相关网络基础设备,博通预计将受益于 AI 聊天机 器人热潮,公司用于 AI 应用的以太网设备销售额有望从去年的 2 亿美元上升到 今年的超过 8 亿美元,并预测这一趋势将继续加速。Marvell 公布 2024 财年 Q1 财 报,一季度净营收 13.2 亿美元,高于此前市场预期的 13.0 亿元;预计二季度净营 收 13.30 亿美元(±5%),再超市场预期,其中 AI 成为公司关键增长动力,2024 财年 AI 收入预计翻番,并认为未来几年 AI 产业仍将带动公司继续快速增长。英 伟达发布 2024 财年 Q2 财务指引,营收预期达 110 亿美元,较市场预期(71.8 亿 美元)增加 53%,主要系生成式 AI 大语言模型驱动数据中心业务相关产品需求 激增,公司“显著”增加相关产品供应并为下半年进行大量采购,数据中心需求 可见度较高,预计下半年业绩维持高速增长。光模块上下游公司持续高增长,再 次强化印证 AI 推动下的 800G 高景气周期。 东西向流量增长驱动网络架构向叶脊结构升级,大幅提升光模块需求量及传输速 率。根据思科公司预测,2021 年东西向流量将占 85%,其中数据中心内部的流量 占 71.5%,数据中心之间的流量占 13.6%。叶脊架构以更低成本支持大规模网络部 署,在数据中心中得到广泛应用。从光模块需求量来看,传统数据中心架构所需光模块对机柜数倍数仅 8.8 倍,叶脊架构下该倍数增长至 44/48 倍,光模块配置需 求爆发式增长。从光模块速率来看,扁平化的结构利于数据中心增加机柜和服务 器数量,大型化、复杂化的发展趋势催化交换机和光模块提升传输速率满足内部 海量流量的互通。

AI 高性能计算带来算力缺口,高速率、低延时的要求推动胖树(Fat-tree)架构 在数据中心网络中部。 竞技宝官网app |